Formação Preço de Venda!

Como Adequar Valor a Produtos e Serviços com Sucesso - Série Planejamento e Controles Financeiros

Leandro Bitencourt Albino

Chegamos ao final da nossa série sobre Planejamento Financeiro! Ao longo dessa jornada, abordamos temas importantes para a gestão empresarial, como:

E, para encerrar, vamos tratar de um tema essencial para qualquer empresa: a Formação do Preço de Venda.

Mas afinal, sua empresa sabe se está realmente obtendo uma boa margem de lucro em seus produtos ou serviços?

Definir corretamente o preço de venda é fundamental para a sustentabilidade do negócio. Um valor abaixo do ideal pode comprometer a lucratividade, enquanto um preço acima do mercado pode reduzir a competitividade da empresa.

E esse tema se torna ainda mais importante diante da Reforma Tributária, que exigirá das empresas uma análise ainda mais cuidadosa da composição dos seus preços. As mudanças na tributação poderão impactar diretamente os custos, a carga tributária incidente sobre as vendas e, consequentemente, a margem de lucro.

Por isso, revisar a formação do preço de venda será cada vez mais necessário para evitar perda de rentabilidade, repasse incorreto de custos e desalinhamento com o mercado.

Mas como formar adequadamente o preço de venda?

Para responder essa pergunta, é importante compreender os principais componentes da precificação:

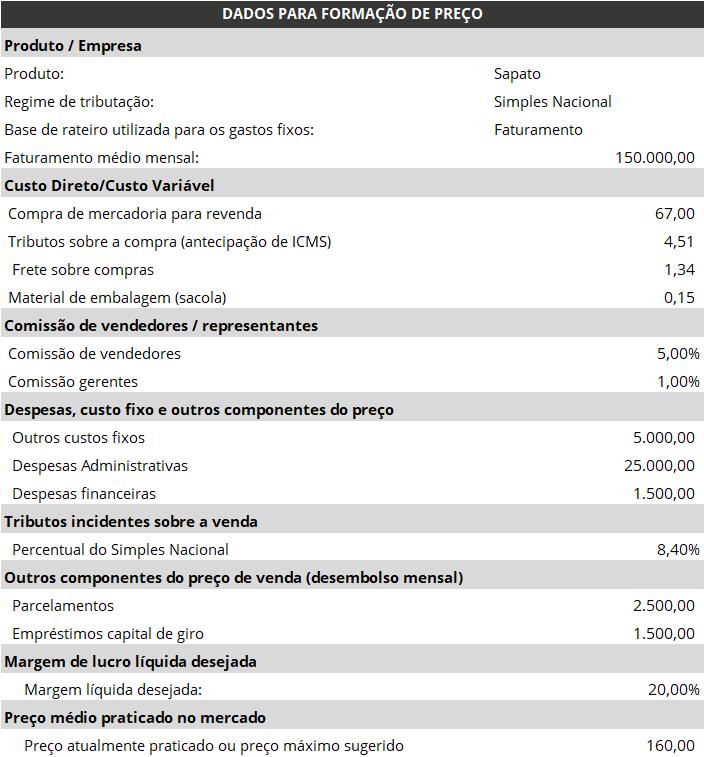

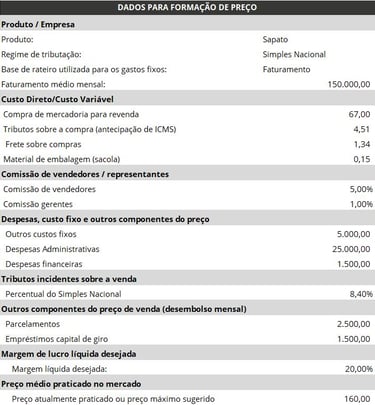

1º Custos diretos e variáveis

São os gastos diretamente ligados ao produto ou serviço, como matéria-prima, embalagens e mão de obra direta.

2ª Comissões de vendedores e representantes

Como geralmente são calculadas sobre as vendas, devem ser consideradas diretamente na composição do preço.

3ª Despesas e custos fixos

Incluem gastos como aluguel, telefone, folha administrativa e demais despesas que, embora não estejam ligadas diretamente ao produto, impactam a operação e precisam ser rateadas.

Também é importante considerar as despesas financeiras, pois elas afetam o caixa e o resultado da empresa.

4º Tributos incidentes sobre a venda

Os tributos sobre os produtos ou serviços devem ser analisados de acordo com o regime tributário da empresa, como Simples Nacional, Lucro Presumido ou Lucro Real.

5º Outros componentes do preço de venda

Pagamentos de empréstimos, financiamentos e parcelamentos também merecem atenção, pois representam saídas de caixa que impactam a sustentabilidade financeira da operação.

Margem de lucro desejada x preço de venda estimado

Após levantar todos os componentes da formação de preço, a empresa deve definir a margem de lucro líquida desejada e compará-la ao preço praticado no mercado.

Essa análise é importante para verificar se o preço calculado é competitivo e se será suficiente para garantir a rentabilidade esperada.

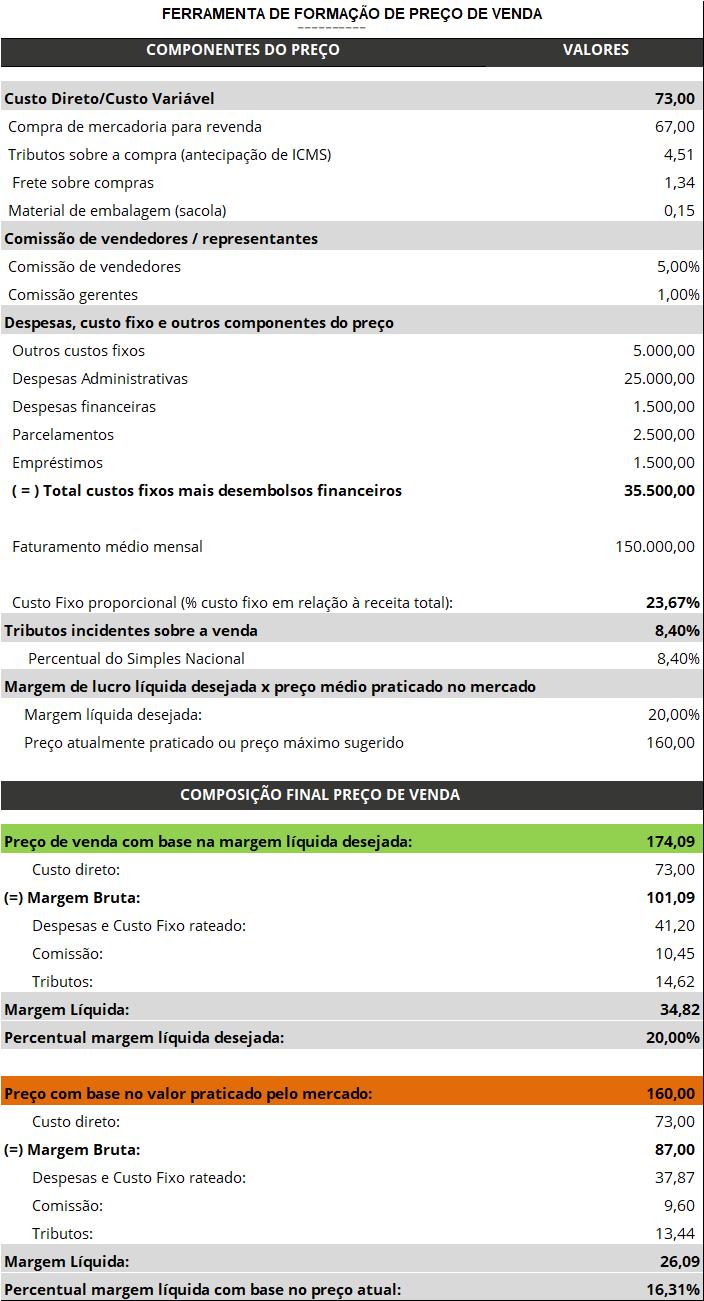

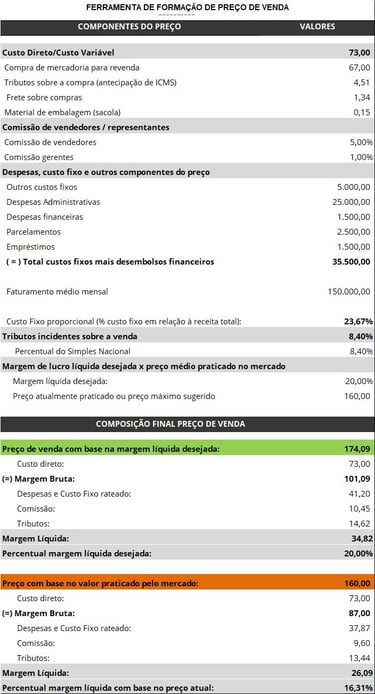

Vamos à prática da Formação do Preço de Venda!

Ao reunir todos os dados e aplicar corretamente custos, despesas, tributos e margem desejada, é possível identificar o preço ideal de venda.

No exemplo analisado, verificou-se que, para alcançar uma margem líquida final de 20%, o preço de venda deveria ser de R$174,09.

Por outro lado, considerando um preço médio de mercado de R$160,00, a margem líquida seria reduzida para 16,31%.

Ou seja, para atingir a margem desejada, a empresa precisaria:

vender por R$174,09; ou

buscar redução de custos e despesas para se adequar ao valor de mercado.

Desta forma, a formação do preço de venda deve ser feita com base em dados, critérios técnicos e análise estratégica.

Com a Reforma Tributária, esse cuidado se torna ainda mais importante, exigindo mais atenção sobre custos, tributos, margens e competitividade.

E a sua empresa?

Tem considerado corretamente todas as variáveis na hora de precificar?

Se ainda houver dúvidas nesse processo, este pode ser o momento ideal para fortalecer a gestão e aumentar a segurança das decisões.

Ah! E você sabia que temos um curso de formação de preço de venda?

Obrigado por acompanhar nossa série sobre Planejamento e Controles Financeiros!

Produção e Criação: Luciana Albino

Colaboração: Leandro Albino

Revisão Técnica: Leandro Albino

Revisão Comercial: Idevanir Almeida

Artes e Design: Luiz Guilherme

Atualizado em 13/04/2026