Lucro Presumido

É uma boa opção para sua empresa esse enquadramento? Série Planejamento Tributário

Leandro Bitencourt Albino

Seguindo para o terceiro assunto da nossa série sobre o Planejamento Tributário hoje vamos conhecer sobre o Lucro Presumido e entender se esse realmente é o melhor enquadramento para sua empresa.

Mas afinal, o que é o Lucro Presumido?

O Lucro Presumido é um regime de tributação em que o sistema aplicado para a tributação de todos os impostos é calculado e recolhido separadamente. O que isso quer dizer? A empresa irá recolher uma guia diferente para cada imposto, como: PIS, COFINS, Imposto de Renda, Contribuição Social sobre o Lucro Líquido, INSS patronal sobre a folha de pagamento, ICMS, IPI e o ISS. Ou seja, de forma diferente do Simples Nacional (que é unificado) ele vai se caracterizar do recolhimento de cada tributo de forma segregada (desmembrada).

Como o próprio nome sugere, o Lucro Presumido se caracteriza pelo cálculo simplificado do Imposto de Renda de Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). Esses tributos incidem sobre uma base presumida, ou seja, sobre um “lucro presumido”, obtido pela multiplicação da receita bruta pelos percentuais de presunção de lucro definidos pela legislação, com recolhimento trimestral.

Vejamos um exemplo:

Para a atividade de revenda de mercadorias, o percentual de presunção do Lucro Presumido para o IRPJ é de 8%, assim para o cálculo do IRPJ multiplicamos a receita bruta por 8%, obtendo-se a base de cálculo do IRPJ e, em seguida, aplicamos sobre esta base de cálculo a alíquota do IRPJ. Já no caso da CSLL ela possui percentual de presunção diferente, que neste caso é de 12%. Assim, o procedimento é o mesmo, multiplicamos a receita bruta por 12%, obtendo-se a base de cálculo da CSLL e, em seguida, aplicamos sobre esta base de cálculo a alíquota da CSLL.

Quem pode optar pelo Lucro Presumido?

A modalidade de tributação do Lucro presumido se adequa as empresas que possuem faturamento anual de até 78 milhões de reais. Mas atenção! Uma empresa com faturamento menor do que 4,8 milhões por ano, apesar de poder se enquadrar no Simples Nacional, conforme vimos em nosso conteúdo anterior, também pode alternativamente se enquadrar no Lucro Presumido.

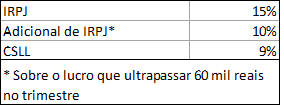

E vamos para a pergunta de sempre! Quais são as alíquotas incidentes no Lucro Presumido?

No IRPJ e CSLL, no Lucro Presumido, após a mensuração de sua base de cálculo, incidirão as seguintes alíquotas:

Agora vamos ver como fica a tributação dos demais impostos no Lucro Presumido (regra atual)

PIS e COFINS (regra atual)

No Lucro Presumido, em via de regra o PIS e a COFINS devem ser tributadas pelo sistema cumulativo. Suas alíquotas serão de 0,65% para o PIS e de 3% para a COFINS, podendo variar de acordo com o tipo de produto ou operação (alguns produtos possuem alíquota zero, outros incidência concentrada, dentre outros).

Importante: com a Reforma Tributária, esses tributos serão substituídos pela CBS, tema que detalharemos mais adiante.

ICMS (regra atual)

Já quando falamos do ICMS a tributação será regida pela legislação do Estado de origem. Normalmente o ICMS é tributado no sistema chamado "débito e crédito. Dependendo do Estado, existem outras formas de tributação concedidas através de Regimes Especiais onde o cálculo é realizado considerando um percentual efetivo a ser recolhido sobre as saídas ou utilizando-se de crédito presumido em substituição aos créditos normais. Em Minas Gerais, bem como outros estados do Brasil existem regimes especiais que beneficiam sua empresa na redução desse imposto, dependendo do segmento do seu negócio.

Importante: com a Reforma Tributária, o ICMS será substituído pelo IBS a partir de 2033, mas havendo um período de transição de convivência dos dois tributos que vai de 2029 a 2032.

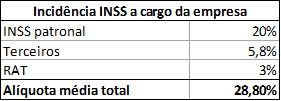

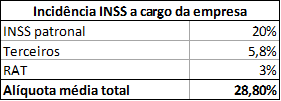

INSS

Com relação à Contribuição Previdenciária, além do INSS descontado dos funcionários a empresa deverá recolher a Contribuição Previdenciária Patronal, normalmente composta também pelo recolhimento a terceiros, como por exemplo, o recolhimento para SEST, SENAT e Sebrae, com alíquotas que irão variar de acordo com a atividade da empresa.

ISSQN

Quanto ao ISSQN (Imposto Sobre Serviços de Qualquer Natureza) se aplica para as empresas prestadoras de serviços no âmbito de tributação municipal, onde estas estarão sujeitas ao pagamento de imposto, com alíquotas estabelecidas na legislação municipal, que variam de 2 a 5%.

Tributação total no Lucro Presumido

Com isto a tributação total no Lucro Presumido corresponderá à soma de todos os tributos separadamente.

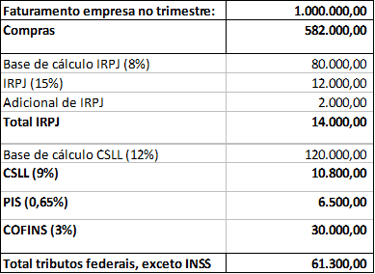

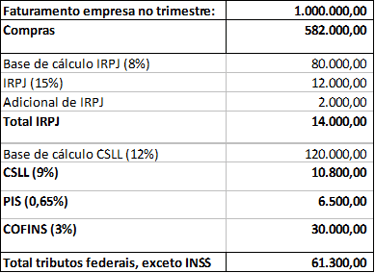

Veja um exemplo para que você possa entender melhor, consideremos os seguintes dados para apuração da tributação dos impostos federais no Lucro Presumido:

Reforma Tributária e o Lucro Presumido

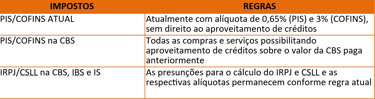

Com a Reforma Tributária, o regime do Lucro Presumido também sofrerá alterações relevantes. O atual PIS e a COFINS, que hoje são recolhidos pelo sistema cumulativo com alíquotas de 0,65% e 3%, respectivamente, sem direito a crédito, serão substituídos pela Contribuição sobre Bens e Serviços (CBS) a partir de janeiro/2027. A CBS permitirá o aproveitamento de créditos sobre todas as compras e serviços, devendo as empresas ficarem atentas quanto à publicação das alíquotas da CBS que incidirão sobre seus produtos. Já em relação ao IRPJ e à CSLL, as regras de presunção e as respectivas alíquotas permanecerão conforme o modelo atual, ou seja, não houve alterações nos percentuais de presunção do Lucro Presumido.

Para facilitar a compreensão, veja o quadro comparativo:

Será que o Lucro Presumido é a melhor opção para sua empresa?

Essa resposta depende de números!

É necessário analisar todas as operações, produtos e serviços da empresa e projetar a tributação em cada regime: Lucro Presumido, Simples Nacional e Lucro Real. Essa análise é um dos pilares do Planejamento Tributário, principalmente mediante a novos cenários e em especial ao novo texto da reforma tributária.

Desta forma, é fundamental que a empresa busque a realização de um excelente planejamento tributário, que além de projetar e verificar qual será o melhor regime de tributação para a empresa, poderá indicar outros benefícios fiscais, tais como regimes especiais de tributação no âmbito do ICMS (que permanecem inicialmente até 2032) e de outros tributos federais que a empresa possa estar perdendo. Afinal o planejamento tributário não é apenas analisar qual o melhor enquadramento da empresa, vai muito, além disso.

E não perca nosso próximo conteúdo onde vamos falar sobre o Lucro Real, afinal este assunto não acaba aqui!

Um abraço e até a próxima!

Atualizado em 06/10/2025

Leandro Bitencourt Albino é Diretor Técnico da Albino Oliveira Consultoria Empresarial.

Graduado em Ciências Contábeis pela Faculdade Machado Sobrinho e, MBA em Gestão Empresarial pela Fundação Getúlio Vargas. Consultor de empresas e Diretor Técnico na Albino Oliveira Consultoria Empresarial, possuindo experiência de 29 anos nas áreas contábil e empresarial. Autor de diversos artigos com ênfase na melhoria de controles gerenciais e na redução da carga tributária através da implementação de regimes especiais de tributação para otimização de resultados nas empresas. Palestrante e facilitador com ênfase em treinamentos in company.