Contas a Receber: Estruture Seu Controle de Recebíveis e Impulsione seus Resultados

Série Planejamento e Controle Financeiro

Leandro Bitencourt Albino

Dando sequência à nossa série sobre planejamento e controle financeiro, o assunto de hoje é o Controle de Contas a Receber. Vamos entender como ele pode ajudar a sua empresa a controlar corretamente os seus recebíveis!

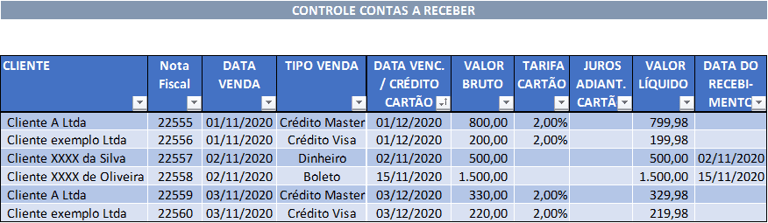

Uma das principais funções do controle de Contas a Receber é registrar os valores que a empresa tem a receber das vendas realizadas a prazo, seja por cartão de crédito, boletos ou transferências para a conta bancária da empresa.

Poderá controlar também os valores recebidos à vista, dinheiro, PIX, permitindo assim mapear todo o fluxo e recebimento de suas vendas.

Outro ponto essencial a ser destacado é que, com esse controle, é possível verificar os valores a receber de cada cliente, por data de vencimento, identificar clientes inadimplentes e conferir os valores já pagos.

Vale ressaltar ainda que ele se torna um aliado indispensável para conferir os valores de vendas realizadas por meio de cartões de débito e crédito, já que possibilita verificar o montante que será creditado pela operadora do cartão na data prevista.

Neste caso, sugerimos ainda que seja inserida a taxa de administração da operadora do cartão ou a taxa de antecipação, para que possa ser conferido o valor líquido a ser recebido.

Vejamos então na prática como ele funciona:

Ao realizar uma venda, você deverá identificar o cliente, seja pelo nome ou razão social.

É importante informar o número da nota fiscal de venda ou serviço, bem como a data de realização da venda para que se possa rastreá-la caso seja necessário.

Em seguida, informe a forma de pagamento, ou seja, como o valor será recebido: se por cartão de débito ou crédito, boleto, dinheiro, ou se será realizada transferência ou depósito bancário.

Indicar a data de vencimento, ou seja, a data em que o cliente deverá efetuar o pagamento ou a data em que a operadora do cartão deverá creditar o dinheiro na conta corrente da empresa.

Em seguida, informar o valor bruto a receber.

Para vendas com cartão de débito ou crédito, a empresa poderá incluir a taxa cobrada pela operadora do cartão e/ou a taxa de antecipação, caso essa modalidade seja utilizada, permitindo calcular o valor líquido a ser recebido.

Por fim, é necessário informar a data de recebimento dos valores, permitindo registrar o histórico de recebimentos, assim como monitorar os valores pendentes que estão em atraso.

A empresa pode utilizar para o Controle de Contas a Receber um software apropriado para essas funções ou até mesmo uma planilha eletrônica, como, por exemplo, o Excel, que possibilitará a fácil localização das informações.

Essa ferramenta fornecerá informações importantes para a geração do Fluxo de Caixa da empresa, onde serão confrontados os valores futuros a receber e a pagar em determinado período.

E deixamos aqui nossas questões: como está o seu controle de valores a receber na sua empresa? Você consegue consultar de forma rápida e precisa todos os valores que a empresa tem a receber? Consegue identificar os valores em atraso de forma eficiente e consolidada? Consegue conferir os valores das vendas creditadas pelas operadoras de cartão de crédito?

Se você respondeu não a alguma dessas perguntas, é fundamental começar a organizar seus controles! Afinal, em tempos de grandes desafios e mudanças, a gestão eficaz dos recursos financeiros é essencial para o sucesso da sua empresa!

No próximo conteúdo, continuaremos nossa série sobre planejamento e controles financeiros, e nosso assunto será sobre o Fluxo de Caixa.

Gostou desse conteúdo? Então compartilhe essa informação importante e fique ligado em nossa série!

Um abraço e até a próxima!

Atualizado em 24/02/2025

Leandro Bitencourt Albino é Diretor Técnico da Albino Oliveira Consultoria Empresarial.

Graduado em Ciências Contábeis pela Faculdade Machado Sobrinho e, MBA em Gestão Empresarial pela Fundação Getúlio Vargas. Consultor de empresas e Diretor Técnico na Albino Oliveira Consultoria Empresarial, possuindo experiência de 29 anos nas áreas contábil e empresarial. Autor de diversos artigos com ênfase na melhoria de controles gerenciais e na redução da carga tributária através da implementação de regimes especiais de tributação para otimização de resultados nas empresas. Palestrante e facilitador com ênfase em treinamentos in company.