TTS/Corredor de Importação

Saiba como reduzir a tributação das vendas de produtos importados

Leandro Bitencourt Albino

A carga tributária que incide sobre a importação de mercadorias atualmente representa um custo extremamente elevado para as empresas. Alguns destes tributos até podem ser recuperados sobre a forma de créditos, mas ainda assim causam grande impacto no fluxo de caixa da empresa importadora, já que devem ser pagos no momento da entrada da mercadoria estrangeira no país e recuperados somente em média mais de 30 dias depois.

Dentre os tributos incidentes sobre a importação o ICMS tem um peso muito grande, uma vez que deve ser aplicada a alíquota interna para o produto no estado onde se localiza o importador, sendo em média de 18%.

Vejamos um exemplo prático:

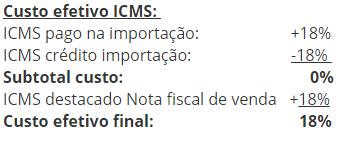

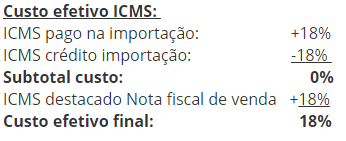

Uma empresa ao importar mercadorias e vender dentro de seu próprio estado de origem será taxada em 18% na importação. Em seguida, ao vender a mercadoria importada, deverá destacar 18% de ICMS em suas vendas, sendo permitido abater o ICMS pago anteriormente na importação. Desta forma sua carga tributária final líquida será de 18% sobre suas vendas, uma vez que anulado o custo de ICMS na importação pelo seu aproveitamento como crédito, permanecendo assim o custo final destacado no documento fiscal de saída.

Caso efetue a venda interestadual, estará sujeito à alíquota de 4% em suas vendas, decorrente da aplicação da alíquota interestadual aplicada sobre produtos importados, podendo gerar o acúmulo de crédito em função da alíquota menor nas saídas, e maior tempo para a sua utilização dependendo das regras de restituição/compensação em seu estado de origem.

Outro grande fator decorre da previsão de aplicação da substituição tributária do ICMS para alguns produtos. Neste caso, a empresa importadora além do ICMS importação deverá recolher no momento do desembaraço aduaneiro o ICMS Substituição Tributária quando aplicável, o que sobrecarrega ainda mais a operação de importação.

Mas o que as empresas podem fazer para reduzir este custo tributário tão alto nas operações com produtos importados?

As empresas devem buscar por regimes especiais de tributação do ICMS que lhe concedam benefícios aplicáveis às operações de importação!

Alguns Estados possuem políticas de incentivos fiscais voltados à importação, que vão desde o diferimento do ICMS no desembaraço aduaneiro até a redução do imposto incidente sobre suas vendas.

O Estado de Minas Gerais nos últimos anos veio ganhando destaque com o benefício especial chamado TTS/Corredor de Importação, principalmente pela possibilidade de se conjugar diferentes tipos de benefícios em uma mesma empresa, como por exemplo, o benefício do corredor de importação associado ao benefício para a atividade de e-commerce.

Mas como funciona este benefício e quem pode obter o mesmo?

Todas as empresas comerciais com atividade atacadista e desde que não inscritas no Simples Nacional podem solicitar a concessão do Tratamento Tributário Setorial referente ao Corredor de Importação junto ao estado de Minas Gerais.

Vejamos as principais características do TTS/Corredor de Importação:

Diferimento do ICMS na importação de mercadorias para revenda (Não pagamento do ICMS na importação).

Dispensa de recolhimento do ICMS Substituição Tributária no momento da importação.

Concessão de um crédito presumido de ICMS de forma que a carga tributária resulte nos percentuais de recolhimento efetivo determinados no RET.

Se aplica apenas às vendas a pessoas jurídicas, contribuintes ou não do ICMS.

Portanto, podemos observar enormes vantagens no TTS/Corredor de Importação, com a dispensa do recolhimento do ICMS importação e do ICMS Substituição tributária no momento da entrada das mercadorias no país, o que melhora o fluxo de caixa do importador, além da concessão do benefício do crédito presumido de ICMS, reduzindo o valor do imposto a ser recolhido sobre as vendas.

Agora a dúvida que mais ouvimos! Mas utilizando este crédito presumido, qual valor de ICMS será recolhido pelo importador?

O TTS/Corredor de Importação estabelece diferentes percentuais de recolhimento de ICMS dependendo do tipo de produto e do destino da mercadoria.

Nas vendas interestaduais o percentual de recolhimento efetivo de ICMS é de 1,5%. Já nas vendas dentro do Estado, os percentuais variam entre o recolhimento efetivo de 2% a 20%, dependendo da alíquota interna para o produto e se o mesmo não possui similar nacional (lista Camex).

Mas quais os procedimentos necessários para obter o benefício?

Existem atualmente várias formas de se realizar o pedido para os Regimes Especiais de Tributação do estado de Minas Gerais, que vão desde o Protocolo de Intenções com o compromisso de contrapartida de investimentos até o pedido automatizado do RET.

Atualmente o pedido do benefício do TTS Corredor de Importação é feita de forma automatizada. Isso mesmo!!!! O deferimento do pedido é aprovado no mesmo dia desde que a empresa não tenha nenhuma pendência de suas obrigações junto ao Estado.

Mas entendemos e acreditamos que a melhor forma de se realizar o pedido deve ser feita após uma avaliação juntamente com a análise das operações da empresa.

Apesar de existirem vantagens extremamente relevantes, como o diferimento do ICMS na importação e o recolhimento efetivo sobre as saídas, acreditamos que a real economia a ser obtida pela empresa com o benefício do RET somente pode ser mensurada através da Análise de Viabilidade.

Nela deve ser realizada uma análise detalhada das operações de forma a recompor o seu cálculo do ICMS como se já estivesse operando com o TTS/Corredor de Importação e de outro lado, é possível analisar e planejar quais benefícios a empresa irá pleitear e se existem alterações a serem realizadas em suas operações.

E você sabia que é permitido ter vários tipos de TTS - Tratamento Tributário Setorial em uma mesma empresa, aplicando cada um a suas operações específicas?

Pois é! Assim uma empresa pode, por exemplo, solicitar o TTS/Corredor de importação, o TTS/E-commerce e outro TTS aplicável às suas operações de industrialização. Desta forma, será possível verificar o impacto do diferimento do ICMS, da retirada do ICMS ST e o benefício líquido obtido com a utilização do crédito presumido de ICMS previsto nos regimes especiais.

Além de prever os benefícios, o regime especial do TTS exige que sejam cumpridos uma série de requisitos para a obtenção do benefício, como levantamentos de estoque no início de sua vigência, estornos de créditos, emissão de documentos fiscais, além de apuração diferenciada para o ICMS dentro do Regime Especial. É importante destacar que a não observância destes requisitos pode gerar o indeferimento do pedido inicial ou até mesmo à sua posterior cassação.

Portanto reforçamos que é extremamente importante que a empresa realize a Análise de Viabilidade antes de entrar com o pedido do benefício, tendo de forma clara e objetiva qual será a sua economia com o ICMS e quais serão as obrigações que deverá cumprir, se preparando de forma adequada para as mudanças.

Gostou deste assunto? Então compartilhe com a sua equipe! É hora de otimizar o seu negócio e fazer sua empresa crescer!

Um abraço e até a próxima!

Atualizado em 23/08/2024

Leandro Bitencourt Albino é Diretor Técnico da Albino Oliveira Consultoria Empresarial.

Graduado em Ciências Contábeis pela Faculdade Machado Sobrinho e, MBA em Gestão Empresarial pela Fundação Getúlio Vargas. Consultor de empresas e Diretor Técnico na Albino Oliveira Consultoria Empresarial, possuindo experiência de 29 anos nas áreas contábil e empresarial. Autor de diversos artigos com ênfase na melhoria de controles gerenciais e na redução da carga tributária através da implementação de regimes especiais de tributação para otimização de resultados nas empresas. Palestrante e facilitador com ênfase em treinamentos in company.