TTS/Confecções

Conheça os benefícios do RET MG para esse segmento

Leandro Bitencourt Albino

Você já conhece o benefício do Regime Especial de Tributação de Minas Gerais voltado para o segmento indústrias de confecções e têxtil e que é possível reduzir a sua tributação com o ICMS incidente nas vendas de produtos?

Sim, temos!

Trata-se dos benefícios fiscais concedidos através dos regimes especiais de tributação de Minas Gerais denominados TTS/Confecções e TTS/Têxtil.

No estado de Minas Gerais atualmente temos essa possibilidade de reduzir a sua tributação através da substituição do ICMS calculado no sistema "débito e crédito" pelo recolhimento efetivo que pode chegar a até 2%. Isso mesmo! Tributação de apenas 2% sobre as vendas sejam elas internas ou interestaduais.

A sigla TTS, significa "Tratamento Tributário Setorial", e se caracteriza pela padronização de benefícios para determinados segmentos empresariais.

Diferença entre TTS/Confecções x TTS/Têxtil! Vejamos:

O TTS Confecções se aplica à fabricação de peças do vestuário. Já o TTS Têxtil se aplica à fabricação de tecidos.

Mas atenção! É preciso verificar se todos os produtos fabricados pela empresa estão dentro da relação de produtos beneficiados por estes regimes.

BENEFÍCIOS DO RET MG

Vamos conhecer alguns dos benefícios aplicáveis a estes dois Regimes Especiais:

Diferimento do ICMS na importação de insumos: para esses regimes não há recolhimento do ICMS-importação de matérias primas, materiais de embalagens e produtos intermediários no momento do desembaraço aduaneiro, contribuindo de forma positiva para o fluxo de caixa da empresa.

Diferimento do ICMS na aquisição de insumos dentro do Estado: a empresa pode levantar fornecedores regionais para aderir ao regime da empresa e efetuar compras desoneradas do ICMS, reduzindo assim o custo de aquisição.

Diferimento do DIFAL na aquisição de Ativo Imobilizado de outros Estados: o Diferencial de Alíquota (DIFAL), atualmente é um grande “vilão” pois tem um peso enorme na aquisição de Ativo Imobilizado de outros estados, representando em média um custo de 6% sobre o valor original do Ativo. Mas em caso de bens que não possuam similar concorrencial produzido no Estado de Minas Gerais a empresa será desonerada do DIFAL em suas compras interestaduais de Ativos destinados à produção de bens incentivados.

Diferimento do ICMS nas operações de industrialização por encomenda: algo muito comum no segmento de confecções é a terceirização de etapas da produção, ou seja, partes do processo realizado em por terceiros, que vão desde o corte do tecido, costura, bordados até os arremates finais. Estas operações não são vedadas no TTS/Confecções e ainda contam com o diferimento do ICMS que seria destacado pelo industrializador em sua nota fiscal de "mão-de-obra".

Crédito Presumido de ICMS: o principal benefício dos Regimes Especiais de Minas Gerais consiste na substituição dos créditos de ICMS das notas fiscais de entradas por um crédito presumido de ICMS de forma que resulte em determinado recolhimento efetivo. No caso do TTS/Confecções o percentual de recolhimento efetivo sobre suas vendas de produtos nacionais ou com conteúdo de importação igual ou inferior a 40% é de 2%, enquanto no TTS/Têxtil este percentual é de 3%. Já no caso de produtos com conteúdo de importação superior a 40% estes percentuais podem variar.

Pedido automatizado: Atualmente o pedido do TTS Confecções é de forma automatizada, desde que a empresa não tenha pendências com o estado.

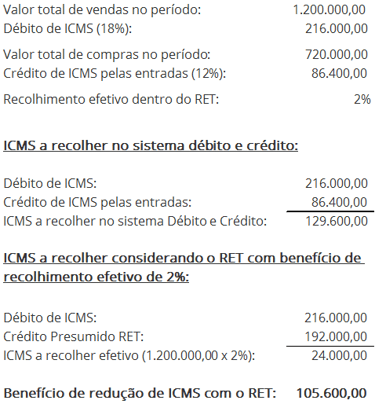

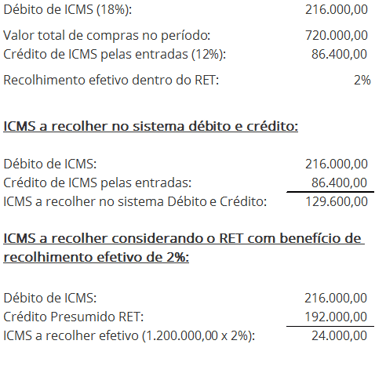

Na prática, considerando a operação abaixo, o benefício do TTS/Confecções ficaria assim:

Portanto observa-se que o benefício proporciona uma considerável redução no valor final de ICMS a recolher.

MAS EXISTEM OBRIGAÇÕES A SEREM CUMPRIDAS

Para usufruir dos benefícios a empresa deve seguir uma série de requisitos, aumentando a complexidade de suas operações e cálculos fiscais, tais como:

Estorno de créditos das entradas, inclusive os já escriturados relativos aos produtos em estoque;

Mudanças na emissão e destaque do ICMS nas notas fiscais (notas fiscais de estorno de créditos, observações e códigos de ajuste de ICMS);

Maior complexidade na apuração do ICMS, incluindo a segregação de cálculos em registros de sub-apuração no SPED Fiscal;

Obrigação de levantamento de estoques e cumprimento de obrigações acessórias para novos produtos incentivados; e

Atendimento a condições específicas inseridas no RET para fruição do benefício.

Vale lembrar que no caso do TTS/Confecções e TTS/Têxtil, o benefício se aplica apenas às vendas destinadas à contribuintes do imposto, ou seja, o benefício não se aplica a vendas a pessoa física ou pessoa jurídica não contribuintes do imposto consumidores finais. No entanto para este caso é possível analisar a viabilidade de solicitação do TTS/E-commerce em conjunto com o benefício para a indústria, de forma que a empresa possa efetuar vendas à pessoas físicas no âmbito digital e do telemarketing com benefício de redução do ICMS também.

PLANEJAMENTO E ANÁLISE DE VIABILIDADE ANTES DA SOLICITAÇÃO DO PEDIDO DO REGIME ESPECIAL

Considerando atualmente as recorrentes mudanças e complexidade que envolve os Regimes Especiais de Tributação de Minas Gerais, como a verificação dos produtos beneficiados e os não beneficiados, a mensuração do impacto das obrigações acessórias que passará a ter que cumprir, a possibilidade de solicitar outros tipos de TTS em conjunto com o TTS industrial e as diferentes formas de solicitação do benefício que impactam no prazo de deferimento, entendemos que antes de realizar a formalização do pedido é preciso que a empresa realize uma análise de viabilidade econômica do RET.

Nesse estudo será possível identificar os tipos de benefício aplicáveis ao seu segmento empresarial e os produtos que possuem benefício, mensurando com segurança e clareza o benefício financeiro a ser auferido e as obrigações que deverá cumprir.

Portanto veja se sua empresa pode se enquadrar no TTS/Confecções ou TTS/Textil para que você possa otimizar sua carga tributária.

Gostou deste assunto? Então compartilhe com a sua equipe! É hora de otimizar o seu negócio e fazer sua empresa crescer!

Um abraço e até a próxima!

Atualizado em 04/11/2024

Leandro Bitencourt Albino é Diretor Técnico da Albino Oliveira Consultoria Empresarial.

Graduado em Ciências Contábeis pela Faculdade Machado Sobrinho e, MBA em Gestão Empresarial pela Fundação Getúlio Vargas. Consultor de empresas e Diretor Técnico na Albino Oliveira Consultoria Empresarial, possuindo experiência de 29 anos nas áreas contábil e empresarial. Autor de diversos artigos com ênfase na melhoria de controles gerenciais e na redução da carga tributária através da implementação de regimes especiais de tributação para otimização de resultados nas empresas. Palestrante e facilitador com ênfase em treinamentos in company.