Reforma Tributária

Principais Alterações e seus Efeitos nas Empresas

Leandro Bitencourt Albino

Com a promulgação da Emenda Constitucional 132/2023 e a publicação da Lei Complementar 214/2025, o Brasil inicia a implementação da maior reforma tributária dos últimos 50 anos. A reestruturação impactará diretamente empresas de todos os portes, com mudanças iniciais previstas a partir de 2026 e um período de transição que se estenderá até 2033.

A expectativa do Governo com a Reforma Tributária é reduzir a complexidade do sistema atual, diminuir custos operacionais para empresas e estimular um ambiente econômico mais competitivo.

E quais as principais alterações?

O novo modelo prevê a substituição de cinco tributos atuais — PIS, COFINS, IPI, ICMS e ISS — por três novos impostos: a CBS (Contribuição sobre Bens e Serviços) de competência federal, o IBS (Imposto sobre Bens e Serviços) gerido por estados e municípios, e o IS (Imposto Seletivo), que incidirá sobre produtos considerados nocivos à saúde e ao meio ambiente.

E como ficarão as alíquotas e incidência?

A partir de 2026, as empresas começarão a testar o novo sistema com alíquotas reduzidas: 0,9% para a CBS e 0,1% para o IBS. Ambos os tributos serão não cumulativos e permitirão o aproveitamento de créditos em toda a cadeia produtiva — inclusive para empresas no regime de Lucro Presumido, que até então não tinham esse direito.

Já o IS terá incidência única para o fabricante e sem possibilidade de crédito, com alíquotas a serem definidas por lei complementar, sendo esse imposto aplicado a itens como bebidas alcoólicas, cigarros e veículos, entre outros.

As alíquotas definitivas para aplicação a partir de 2027 ainda não foram publicadas. Espera-se que seja feita até final de 2026 para a CBS e para o IS, que terão início de vigência efetiva em 2027.

Já as alíquotas do IBS, serão definidas por cada Estado e Município, devendo ser publicadas antes de 2029, ano em que se inicia a transição do ICMS e do ISS para o IBS.

E quais serão os impactos para Lucro Presumido, Lucro Real, Simples e MEI? Vamos entender!

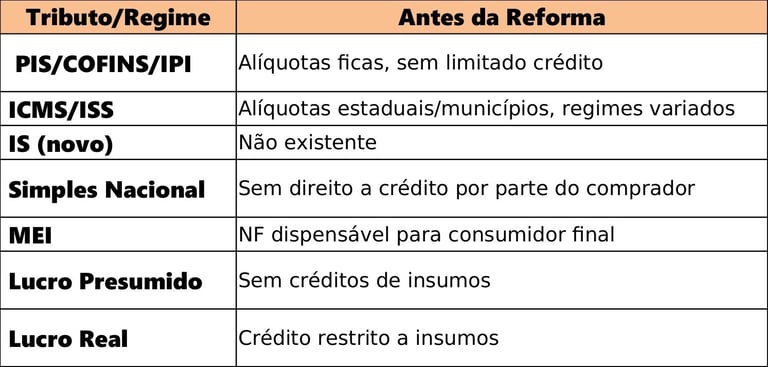

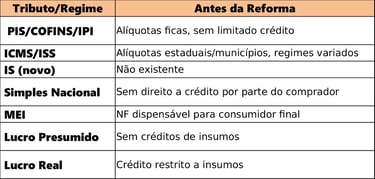

Na nova sistemática, as empresas do Lucro Presumido poderão se beneficiar de créditos sobre todas as compras e serviços relacionados à atividade, o que é vedado na cobrança atual do PIS e da COFINS.

No Lucro Real, os créditos atualmente restritos aos insumos serão ampliados para todas as aquisições, exceto salários, ampliando o rol de operações com direito a crédito.

Os tributos sobre lucro (IRPJ/CSLL) permanecem inalterados, tanto no Lucro Presumido quanto no Lucro Real.

O Simples Nacional não sofrerá mudanças em sua estrutura, mas nas operações B2B, as empresas poderão destacar IBS e CBS em suas notas, gerando crédito para os compradores.

Já os MEIs passarão a ter obrigações fiscais mais robustas a partir de 2027, como emissão obrigatória de nota fiscal para clientes com CNPJ e detalhamento de IBS e CBS nos documentos fiscais.

Novas obrigações acessórias e nota fiscal nacional

A reforma também prevê a simplificação das obrigações acessórias, com a previsão de extinção de sistemas como o SPED ICMS/IPI e SPED Contribuições em função da adoção da Nota Fiscal Brasileira (NFB), que unificará os modelos NF-e e NFS-e, incorporando os dados dos novos tributos.

Inicialmente serão implementadas duas alterações no leiaute da NF-e com a inclusão de campos para informações dos impostos criados pela Reforma Tributária, bem como informação para preenchimento do GTIN (Global Trade Item Number), ou número global de item comercial, usado para identificar de forma única produtos no comércio.

O cronograma de transição inicial definido para essas alterações serão:

NFE:

Junho/2025: testes facultativos;

Outubro/2025: testes obrigatórios (preenchimento dos dados de IBS, CBS e IS no sistema de homologação da NF-e);

Janeiro/2026: início da obrigatoriedade de informação dos dados de IBS, CBS e IS na NF-e em ambiente real.

GTIN:

Junho/2025: teste facultativo.

Outubro/2025: início da obrigatoriedade (preenchimento na NF-e em ambiente real)

Ressaltamos que o preenchimento do código GTIN está convalidado pela versão 1.40 da Nota Técnica 2021.003, regulamentada pela Lei Complementar nº 214/2025, sendo seu preenchimento obrigatório para as empresas do Grupo IV, especialmente aquelas do setor de alimentos e bebidas. Se houver inconsistência na validação a nota será rejeitada.

Vejamos um resumo em uma tabela comparativa do Antes e Depois da Reforma:

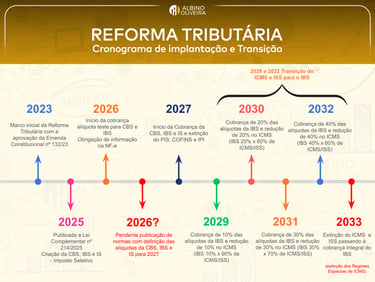

Para facilitar preparamos para você um cronograma de Implantação e Transição da Reforma Tributária

Necessidade de atenção, acompanhamento e planejamento para sua empresa:

É muito importante que as empresas iniciem desde já o mapeamento das alterações legais e adequações necessárias, principalmente em seus sistemas fiscais para adequação de cadastros frente às novas informações e obrigações acessórias a serem cumpridas.

De outro lado, é preciso acompanhar todas as normas que ainda serão publicadas, regulamentando os diversos pontos da Reforma Tributária, incluindo a definição de alíquotas e formas de cumprimento de obrigações acessórias.

Após a efetiva publicação das alíquotas para a CBS, IBS e para o IS, é fundamental que as empresas projetem suas operações com base nos novos tributos e considerando ainda o período de transição do IBS, que vai de 2029 a 2032, onde haverá a convivência do IBS com o ICMS e o ISS.

A Albino Oliveira Consultoria possui mais de 18 anos de experiências em Consultoria Especializada e podemos contribuir com sua empresa neste momento de grandes mudanças, orientando e otimizando as ações necessárias para adequação à nova realidade Tributária no Brasil.

Ainda não é cliente? Então venha nos conhecer e aproveite para conferir as soluções que temos para sua empresa, incluindo as soluções com a reforma tributária!

Seguimos trabalhando para levar informações de qualidade para sua empresa! Venha para a Albino Oliveira!!!

Postado em 25/08/2025

Leandro Bitencourt Albino é Diretor Técnico da Albino Oliveira Consultoria Empresarial.

Graduado em Ciências Contábeis pela Faculdade Machado Sobrinho e, MBA em Gestão Empresarial pela Fundação Getúlio Vargas. Consultor de empresas e Diretor Técnico na Albino Oliveira Consultoria Empresarial, possuindo experiência de 29 anos nas áreas contábil e empresarial. Autor de diversos artigos com ênfase na melhoria de controles gerenciais e na redução da carga tributária através da implementação de regimes especiais de tributação para otimização de resultados nas empresas. Palestrante e facilitador com ênfase em treinamentos in company.