Redução de benefícios fiscais federais e aumento da tributação do Lucro Presumido

Empresas que não realizarem planejamento tributário de imediato perderão dinheiro

Leandro Bitencourt Albino

A Lei Complementar nº 224/2025, publicada em 26/12/2025, apresenta uma nova sistemática para a concessão e redução de benefícios fiscais federais a partir de janeiro/2026, alterando critérios de concessão de incentivos tributários, introduz regras e metas, e estabelece parâmetros e tetos para as renúncias fiscais.

Além disso, para fruição dos benefícios, as empresas precisarão demonstrar resultados concretos, ou seja, as empresas precisarão apresentar contrapartidas claras e mensuráveis à sociedade.

Dentre as principais alterações destacamos:

Redução em 10% dos Incentivos Fiscais relacionados a PIS, COFINS, IRPJ, CSLL, Imposto de Importação e IPI, alcançando a redução de isenções, majoração de alíquotas reduzidas, redução de base de cálculo, créditos presumidos e regimes sobre receitas.

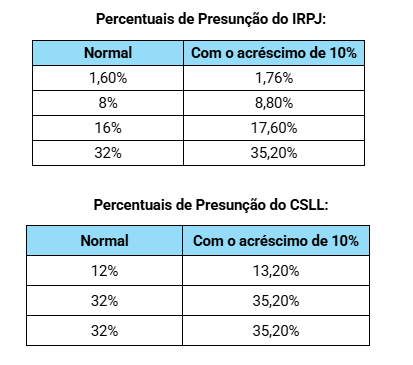

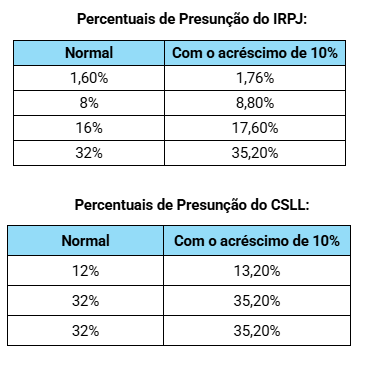

Aumento em 10% dos percentuais de presunção do Lucro Presumido, impactando no aumento do IRPJ e CSLL.

Aumento da alíquota de IRRF sobre o pagamento de Juros de Programas específicos como Zona Franca de Manaus; Cesta Básica; Prouni;

Programas como Minha Casa, Minha Vida e empresa sem fins lucrativos não serão afetados.

Os impactos serão sentidos por diversos setores, segmentos de produtos e empresas, principalmente aquelas enquadradas no Lucro Presumido com faturamento anual superior a 5 milhões de reais.

Como fica a tributação no Lucro Presumido:

À parcela da receita bruta total que exceda o valor de 5 milhões no ano-calendário será aplicado percentual de presunção do Lucro Presumido superior em 10%.

Deverá ser aplicado o limite proporcionalmente a cada período no ano, ou seja, a cada trimestre, sendo permitido o ajuste nos períodos seguintes. Assim, a parcela da receita bruta que ultrapassar 1,2 milhões de reais ao trimestre deverá ser aplicado o adicional de 10% nos percentuais de presunção do Lucro.

O acréscimo deverá ser aplicado proporcionalmente às receitas de cada atividade.

Desta forma, os percentuais de presunção passam a ficar da seguinte forma:

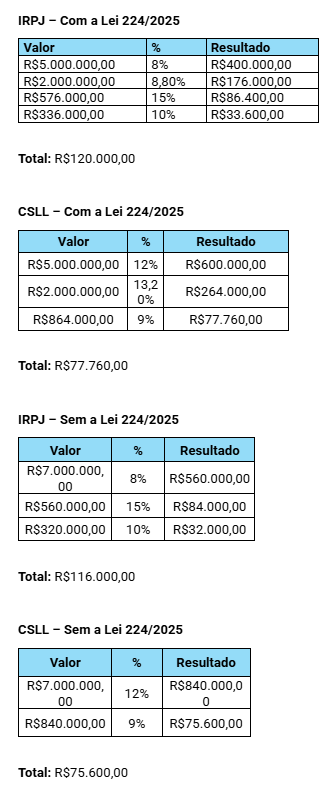

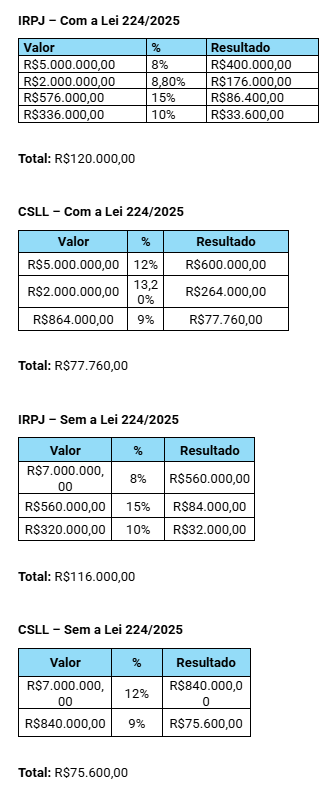

Vejamos um exemplo:

Cálculo IRPJ para Comércio e Indústria

Atividade: Empresa Comercial

Regime: Lucro Presumido

Receita bruta anual: R$7.000.000,00

Limite legal da LC 224/2025: R$5.000.000,00

Excedente sujeito ao ajuste: R$2.000.000,00

IRPJ: 8%

Acréscimo: 8,8%

Consultoria Especializada

É importante as empresas ficarem atentas e consideramos imprescindível a realização de Planejamento Tributário de imediato, para que não percam dinheiro.

A Albino Oliveira Consultoria possui mais de 18 anos de experiência em Consultoria Especializada voltada à área fiscal e tributária e podemos contribuir com sua empresa neste momento de grandes mudanças, orientando e otimizando as ações necessárias para adequação junto à nova realidade com a Reforma Tributária.

Seguimos trabalhando para levar informações de qualidade e de confiança!

Ainda não é cliente? Aproveite para conferir as soluções que temos para sua empresa.

Venha para a Albino Oliveira!!!

Produção e Criação: Aline Diolindo

Colaboração: Keyla Martins

Revisão Técnica: Leandro Albino

Revisão Comercial: Idevanir Almeida

Artes e Design: Luiz Guilherme

Postado em 21/04/2026