A Reforma Tributária acabou ou não com os Regimes Especiais de ICMS?

Mesmo com a aprovação da Reforma Tributária os regimes especiais continuam gerando benefícios até 31/12/2032

Leandro Bitencourt Albino

Em janeiro/2025 tivemos mais um capítulo da Reforma Tributária com a aprovação da Lei Complementar nº 214/2025, instituindo formalmente o Imposto sobre Bens e Serviços (IBS) e a Contribuição Social sobre Bens e Serviços (CBS), conforme previa a Emenda Constitucional 132/2023, aprovada anteriormente.

O processo de regulamentação ainda depende da edição de resoluções e instruções Normativas para a sua aplicação. No entanto, já existem inúmeras dúvidas sobre o tema, principalmente no que se refere aos regimes especiais de ICMS atualmente em vigor.

Dessa forma uma pergunta recorrente em nossa consultoria é:

Afinal, a Reforma Tributária acabou ou não com os Regimes Especiais de ICMS?

A resposta é direta. SIM! Mas não de imediato! Os regimes especiais estarão em vigor até dezembro de 2032. Isso mesmo! As empresas ainda poderão usufruir dos benefícios dos regimes especiais de ICMS por mais 8 anos!!!

Vamos entender!

A partir de janeiro/2033 o IBS substituirá o ICMS de competência estadual e o ISSQN de competência municipal, enquanto a CBS irá substituir os tributos federais do PIS, COFINS e IPI. Desta forma, com a extinção do ICMS deixam de existir também os regimes especiais concedidos pelos Estados.

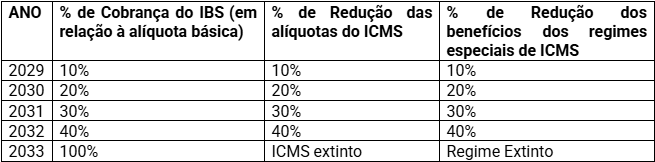

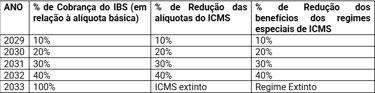

Para o IBS a partir do ano de 2029 iniciará um período de transição, iniciando o pagamento do IBS e reduzindo proporcionalmente o ICMS, bem como a redução proporcional dos benefícios dos regimes especiais, conforme abaixo:

Então conforme observamos na tabela acima, a redução do benefício será gradual a partir de 2029, havendo uma redução apenas de 10% ao ano, até chegar na redução de 40% do benefício em 2032. Isso quer dizer que mesmo no último ano de transição a empresa ainda irá usufruir de 60% do benefício!

De outro lado, as empresas com regime especial obtido até 31/05/2023 serão compensadas, no período de janeiro/2029 a dezembro/2032, com recursos do Fundo de Compensação de Benefícios Fiscais ou Econômicos-Fiscais, na proporção do benefício reduzido, o que garantirá para estas empresas a neutralidade no período de transição.

Desta forma, mesmo o Brasil passando por um importante período de mudanças, é possível, dentro desta janela de 8 anos, continuar buscando a otimização do negócio através dos benefícios fiscais de ICMS concedidos em regimes especiais.

Mas atenção!

Vários Estados continuam com suas políticas de concessão de incentivos fiscais de ICMS, como é o caso de Minas Gerais, Espírito Santo, Santa Catarina, dentre outros, sendo de extrema importância que as empresas aproveitem estas oportunidades de redução da carga tributária antes da entrada em vigência da nova realidade fiscal.

Reforçamos que é imprescindível que as empresas façam uma Análise de Viabilidade detalhada dos benefícios e regras dos regimes especiais antes de sua solicitação, pois alguns regimes possuem regras mais rígidas e outros mais flexíveis, permitindo usufruir do benefício sem necessariamente dispor de um grande investimento, como é o caso de regimes especiais voltados à importação, ao comércio digital (E-commerce) e de alguns regimes especiais voltados à operação industrial, que permitem a realização de industrialização por encomenda (terceirização) de parte do processo ou do produto, o que reduz consideravelmente o investimento em uma nova planta industrial.

Então não deixe de reduzir de forma legal sua carga tributária e ganhar competitividade no mercado! Afinal você ainda tem 8 anos para aproveitar de um benefício extremamente vantajoso para sua empresa e que vai contribuir ainda mais com o sucesso dos seus negócios!

Saiba mais sobre os regimes especiais de Tributação acessando nosso site onde você fica por dentro das soluções que temos e quais regimes especiais e estados que você pode avaliar.

Venha para a Albino Oliveira! Vamos contribuir para a redução legal da sua carga tributária!

Postado em 04/04/2025

Leandro Bitencourt Albino é Diretor Técnico da Albino Oliveira Consultoria Empresarial.

Graduado em Ciências Contábeis pela Faculdade Machado Sobrinho e, MBA em Gestão Empresarial pela Fundação Getúlio Vargas. Consultor de empresas e Diretor Técnico na Albino Oliveira Consultoria Empresarial, possuindo experiência de 29 anos nas áreas contábil e empresarial. Autor de diversos artigos com ênfase na melhoria de controles gerenciais e na redução da carga tributária através da implementação de regimes especiais de tributação para otimização de resultados nas empresas. Palestrante e facilitador com ênfase em treinamentos in company.